Réforme de la taxe d’apprentissage – application en 2023

Pour rappel, la loi sur la liberté de choisir son avenir professionnel de 2018 réforme le financement de l’apprentissage et des établissements assurant des formations initiales professionnelles à temps plein (Selon l’ordonnance n° 2021-797 du 23 juin 2021).

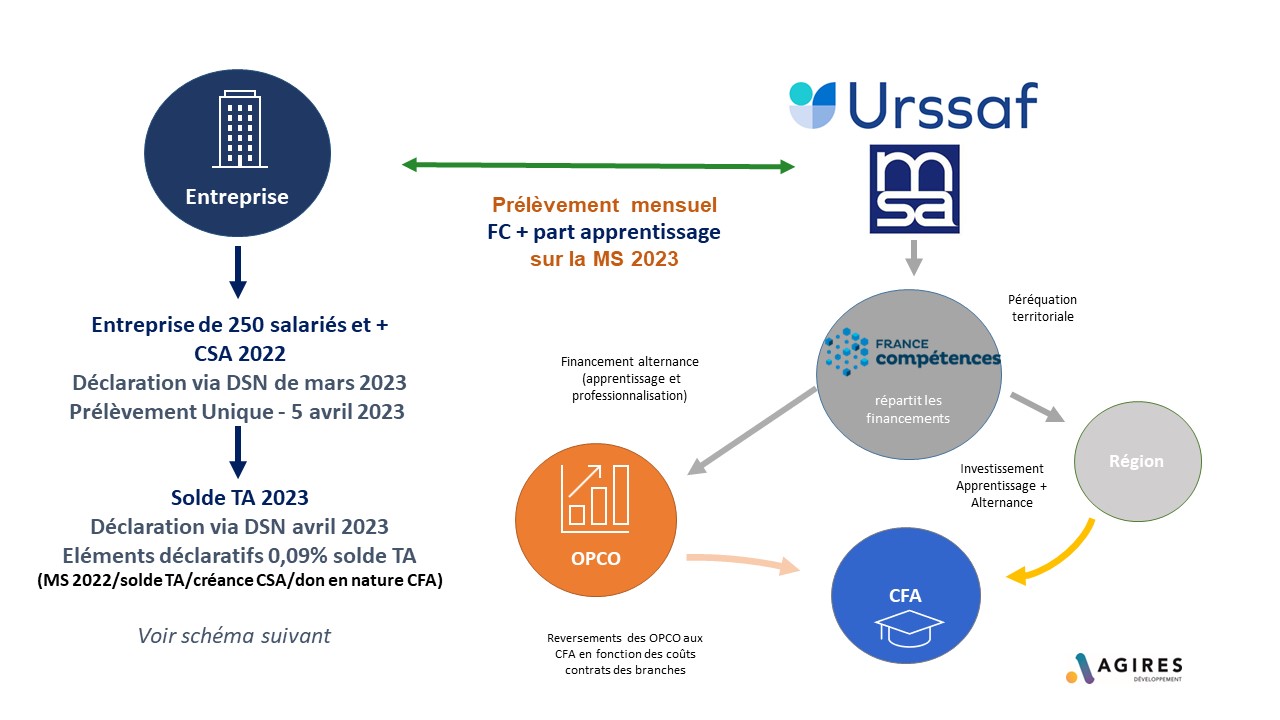

Schéma de versement :

Focus prévisionnel sur le 0,09% du solde de la TA :

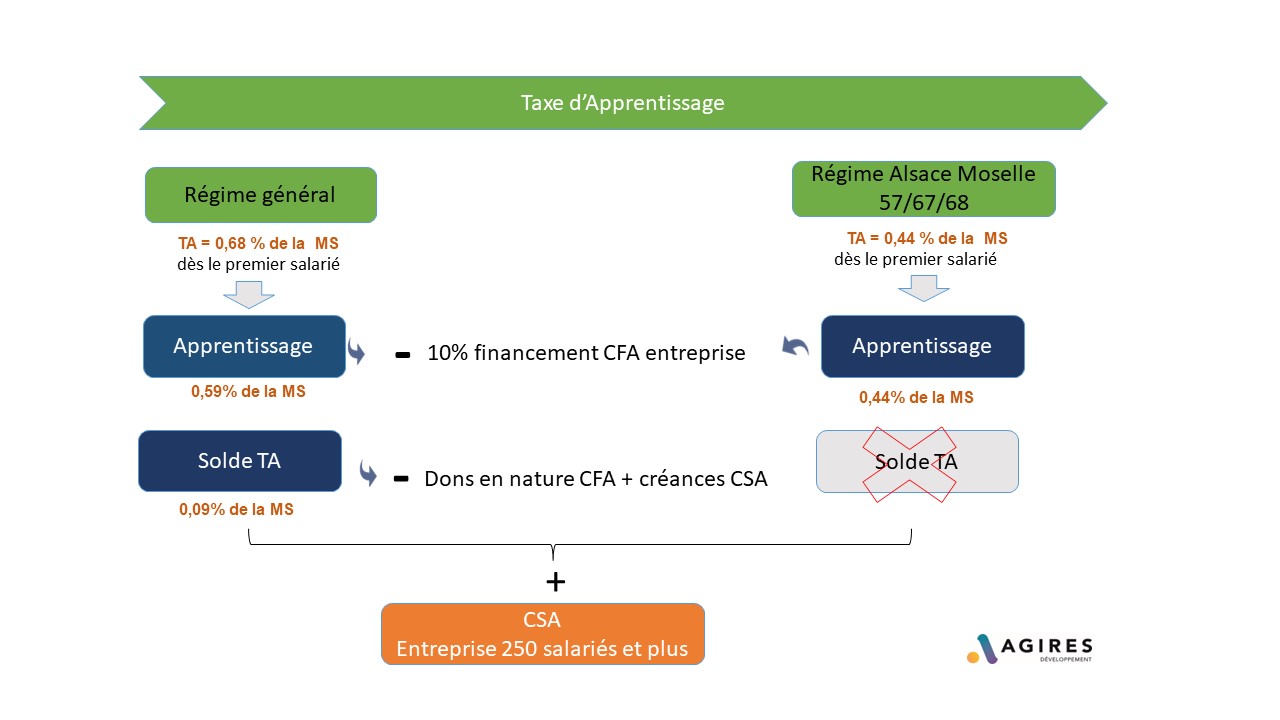

Décomposition de la taxe d’apprentissage :

Mise en œuvre de la réforme concernant le versement des 0,09% solde de la taxe d’apprentissage :

- Sont assujetties à la TA, les entreprises relevant des BIC (pas de changement par rapport aux entreprises redevables de la TA 2022).

- Restent exonérées les entreprises dont la Masse Salariale est inférieure ou égale à 6 fois le SMIC mensuel en vigueur et employant un ou plusieurs apprentis.

- A compter de la masse salariale 2022, les fonds sont prélevés par l’URSSAF ou la MSA selon le calendrier suivant :

→ A compter de janvier 2022 pour les 0,59% part apprentissage

→ Le 5 avril 2023 pour la CSA, sur la base des éléments déclarés par l’entreprise sur la DSN de mars 2023

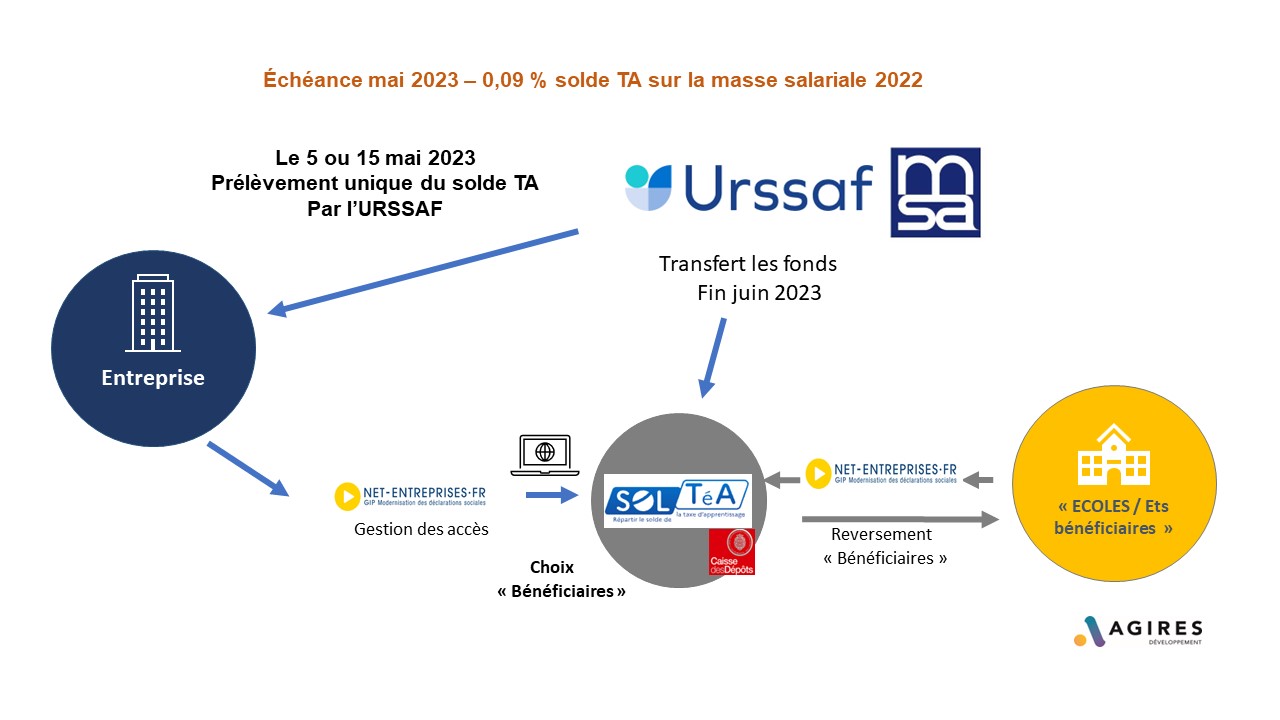

→ Le 5 ou 15 mai 2023 pour les 0,09% solde TA sur la base des éléments déclarés sur la DSN d’avril 2023

- Pas de changement dans le régime d’imposition Alsace-Moselle. Pour rappel, ces entreprises n’ont pas les 0,09% du solde de la taxe d’apprentissage à verser.

- Maintien de la déduction pour créance CSA et dons en nature sur le 0,09% (seuls les dons en matériel effectués au profit des Centres de Formation d’Apprentis sont déductibles) : Arrêté du 28 février 2023 fixant le montant de la créance CSA

- A la suite du prélèvement par l’URSSAF ou la MSA, les fonds des 0,09% solde TA sont transférés vers la CDC (opérateur de l’Etat) pour permettre aux entreprises, via le portail dématérialisé SOLTéA (lien vers SOLTéA), de flécher leurs fonds vers les établissements ou organismes habilités. Les codes d’accès à SOLTéA sont communiqués par Net-Entreprises (lien vers Net-Entreprises).

- Le circuit d’habilitation des établissements est identique au précédent.

- Les préfectures de région publient les listes des établissements ou organismes habilités au plus tard le 31 décembre 2022.

Financement de l’apprentissage de l’OPCO vers le CFA :

Principe : un contrat d’apprentissage = un financement

- Financement du contrat par l’OPCO dont relève l’entreprise

- Niveau de prise en charge d’un contrat par les branches

- Correspond à un montant annuel en fonction du domaine d’activité du titre ou diplôme visé

- Validé par France Compétences

- Qui peut faire l’objet de modulations notamment si l’apprenti est reconnu travailleur handicapé ou qu’il existe d’autres financements publics

Guide du déclarant – contributions FC et TA : Cliquez ICI

Base documentaire des coûts à disposition sur le site de France Compétences : Cliquez ICI